자동차종합정비업의 시간당 공임 결정의 방법론 연구

Copyright Ⓒ 2025 KSAE / 231-05

This is an Open-Access article distributed under the terms of the Creative Commons Attribution Non-Commercial License(http://creativecommons.org/licenses/by-nc/3.0) which permits unrestricted non-commercial use, distribution, and reproduction in any medium provided the original work is properly cited.

Abstract

HLR is one of the most interesting issues in automotive repair business market and because of this issue, there were lots of arguments and conflicts between repair shops and insurance companies including vehicle owners. For soft landing this issue, the MOLIT announced HLRs 3 times to the market as a reasonable and recommend rate from Y2005 to Y2018. Even there was no any empowerment to set market price but the business sides had to be used this one as a market price and there are conflicting repeatedly. Finally, MOLIT amended some acts and the market HLR can be set through new committee since 2021. That means repair shops have to calculate their own HLRs by themselves and then they have to get negotiation with insurance companies through the committee. In this time, the repair shops have to understand “insurance repair” is not special repair operation but a part of normal one. The insurance repair HLR calculates and manages as same as the normal one. That means the shops understand basic factors and numbers in the repair process to calculate reasonable and objective HLRs and Invoice to customers and related business partners. Based on the HLR managing, the shops secure qualified repair and customer satisfaction to achieve public profit. This research paper proposes “the reasonable HLR calculation through understanding of business manage-factors”.

Keywords:

HLR, MOLIT, Insurance repair, Normal repair, Committee, Market price, Repair process키워드:

시간당공임, 대한민국국토교통부, 보험수리, 일반수리, 요금결정3자 협의회, 시장요금, 정비절차1. 서 론

시장에서 자동차의 공임에 대한 연구의 주제는 많은 부분이 시장에서 사용하는 용어를 빌어 표현하면 “보험수리 공임”이라는 명칭으로 대변되는 보험에 가입되어 있는 차량의 사고발생 후 수리되는 차량에 대하여 수리를 완료하고 수리비를 보험사로부터 수리금액을 지급받는 형태에 대하여 초점이 맞추어 있었으며, 이러한 이유로 인해 자동차 배상에 대한 법률에 의거 연구되어 왔다. 때문에 보험사와의 문제가 해결되면 모든 문제가 해결되는 듯 한 정보왜곡을 보여주고 소비자의 시선에서 각종 분란과 업체간의 소모전으로 이해되었던 점이 있다. 하지만 자동차의 수리는 신차차량 구입시 효력발생 하는 제한적 “신차보증수리”, 일반적으로 진행되는 메인트넌스, 일반고장수리 및 사고로 인한 사고의 정비프로세스는 동일하게 제작사로부터의 취급을 받고 받고 있으며 실제로 각 부분에 대한 제작사의 정비 메뉴얼을 기준으로 실시되고 있다, 이러한 사항의 당위성을 보여주는 각 제작업체의 정비요금의 산정방법은 국내제작사 또는 수입차량의 정비요금 계산은 Fig. 1과 같이 정의하고 있다.

Definition of service charge2)

이와 같이 정비요금은 “공임+부품 가격”으로 계산되며, 공임은 “표준정비시간4) × 시간당공임” 으로써 정의를 하고 있다. 이러한 정의는 사고차의 수리, 보증수리 및 일반수리의 구분을 두고 있지 않으며 오직 하나의 공식을 제시하고 있다. 본 논문의 주제인 “자동차정비업의 시간당 공임 결정의 방법론 연구”에 대해 시간당 공임을 원가분석적 방법과 근무자의 업무비율의 적용, 작업자의 가동률과 효율성을 바탕으로 적절한 공임산출을 위한 이론적 배경과 필요한 프로세스를 제언하고자 한다. 여기서 “표준정비시간”을 정비 사업자단체에서 자체적으로 정한다6)라는 사항에 대해서는 차후에 개선방안을 찾는 것을 하나의 숙제로 남기고 본 논문에서는 시간당 공임에 대해서 기술하고자 한다.

2. 정비공임 결정을 위한 시장 이해사항

시장 내 정비공임의 논의하기 위해서는 정비 사업의 구성 및 분류 등과 같은 기본적 내용을 소개하고자 한다.

2.1 시장 정비업의 구분

차량의 시간당 정비공임의 종류를 기술하기 전 현재시장의 자동차 정비공장의분류를 살펴보고 각각의 작업에 대한 정의를 살펴보도록 한다. 현행 자동차관리법의 시행령에서 정의하는 자동차 정비소는 자동차종합정비업, 소형자동차정비업, 자동차전문정비업 및 원동기전문정비업 등 4개의구분과 건설기계정비업으로 구분 된다. 이들의 작업구분은 Fig. 2와 같다.

Definition of service charge5)

이와 같이 업소의 규모, 허용작업에 따라 구분이 되어지며, 또한 이 업체들은 자동차 제작사와의 관계를 바탕으로 제작사의 회사소속인 직영정비업소, 제작사와의 정비사업계약을 가지고 있는 서비스프랜차이즈 그리고 독립적인 경영 형태를 가지고 있는 비 프랜차이즈인 독립업체로 나누어 볼 수 있다.

2.2 정비업 구분에 따른 작업형태 및 공임의 종류

위의 업체 규모에 따른 기술적 작업 제한뿐 아니라 제작사와의 거래 형태에 따른 구분도 존재한다.

- - 직영정비업소 : 보증수리, 일반수리 및 사고수리

- - 서비스프랜차이즈 : 보증수리, 일반수리 및 사고수리

- - 독립업체 : 일반수리 및 사고수리

등으로 구분 할 수 있으며 이에 따라 각 업소의 입고 차량 대수가 많고 적음, 보수 교육의 차이 및 투자 비용의 차이를 가질 수 있다. 특히 독립업체의 경우 제작사가 요구 하는 각종 특수공구 및 장비의 보유 현황이 사업주의 결정에 의해 구비되는 질과 수량에 차이가 많을 수 있으며, 각각 작업공간의 크기도 개별적 작업 용이도를 기준으로 하는 등 업소별 차이가 나는 경우가 많이 존재 한다.

자동차 정비업에서는 공임의 종류가 한국시장에서는 3가지로 구분해 볼 수 있으며 이것의 종류와 내용은 아래와 같다.

- 1) 보증수리8): 통상 서비스공임이라고 불리우기도하는 공임이며, 이는 직영 또는 서비스 프랜차이즈 업체와 자동차 제작사와의 계약에 의해 결정되는 금액으로 시간당 공임에서 업체의 이익(Profit)을 제외한 금액을 기준으로 하여 결정되는 금액(Cost-line)이다. 이 금액은 서비스업체의 투자금액과 제작사가 요구하는 환경에 대한 평가 등을 이용하여 차등적으로 적용되는 경우가 많음.

- 2) 일반수리비용: 일반수리에 대한 시간당공임이며 원칙적으로 각 업체별 원가를 바탕으로 하는 시간당 공임을 계산하여 사용함.

- 3) 사고수리비용: 기본적으로 일반수리비와 같으며 진행 과정 중 보험회사등과는 Fleet customer개념 또는 비즈니스 거래관계로 상호이해 또는 이익다툼을 통한 시간당 공임을 계약하여 1년 또는 2년정도의 계약기간을 가지며 상호간의 문제가 많이 발생하여 과거 정부의 권고안까지 나오게 된 금액임.

3. 정비공임 결정을 위한 시장 이해사항

3.1 정비공장의 매출 종류

정비공장의 매출종류를 나누어 보면 아래와 같이 간단히 나누어 볼 수 있다.

- 1) 부품매출: 부품대리점 또는 제작사로부터 부품을 구매, 재고관리, 차량수리를 통한 판매 또 직접 부품을 구매 하고 자 하는 고객에게 판매하는 경우도 있다.

- 2) 정비공임: 기술자의 정비를 하는 시간에 따라 결정 되어지는 수리비와 수리를 위한 고장을 진단하는 비용을 말한다. 이때 정비에 필요한 시간은 제작사 또는 각종 단체에서 정해지는 시간이 있으며 이것에 문제는 계속 발생하며 차후 다른 논문에서 다루고자 한다.

이러한 비용은 매출을 발생하는 부서에 따라 나누어져야 하며 기술자는 서비스를 통한 매출만을 지칭하고 부품매출은 부품을 구매, 관리하는 부서의 매출로 나누어 계산하는 것이 통상적 개념이다. 본 논문에서는 기술자의 매출만을 논 하도록 한다. 이유는 정비공임매출에 관한 시간당 공임 결정에 대한 논의로 규정을 만들었기 때문이다. 그리고 정비공장에서의 공임매출은 위에서 설명한 것을 간단히 계산식으로 나타내면 아래의 식과 같다.

공임매출 = 작업에 규정된 시간 × 시간당공임

때문에 시간당 공임을 결정하는 중요한 요인은 두 가지로 볼 수 있으나 “작업에 규정된 시간”은 이미 차량이 시장에 신차로 판매가 시작된 시점에 이미 정해진 것이며 변수로써는 각 업체에서 계산하여 결정 할 수 있는 시간당 공임이 있다. 이것을 계산하는데 감사원의 권고로 나와 있는 원가개념의 공임 계산을 사용하는 것이 앞으로 사회적 논의가 시작되는 시점에서 보다 객관성을 가질 수 있다고 보여지므로 이에 대한 각종 내용을 논리화 하고자 한다.

이에 매출의 금액은 모두 이익으로 보는 마진으로 볼 수 없으며 매출에서 각종 비용의 개념을 결정하고 이것을 제외한 것이 매출을 통한 영업 이익으로 볼 수 있을 것이다. 이러한 비용의 종류를 나누어보면 다음과 같다.

- 1) 직접비용3) : 차량을 수리하기 위해 직접적으로 투입된 비용이며 고정비와 변동비로 구분 될 수 있으며 직접비로 구분되는 항목은 이미 자동차서비스의 여러 부분이 앞서있는 독일의 예를 보면 다음의 항목을 직접비로 보고 있다. 아래의 Fig. 3에 나타난 각종 항목은 작업자의 매출에 직접적으로 필요한 비용이며 특히 각종비용은 고정비/직접비가 공존하고 있으며 “총 매출액”에서 위 항목의 합계금액을 제외하면 이때 구해지는 금액을 “공헌이익 3단계(Contribution margin III)” 금액을 구할 수 있는 것이다.

- 2) 간접비용: 또한 정비공장이라는 회사에서는 타업종의 인원구성과 마찬가지로 비생산적인 인원이 당연히 존재하며 또한 정비작업을 진행시키기 위한 각종 시설이 필수적인 요소 인 것이다. 이러한 모든 사항을 “간접비(Indirect cost)”3) 라고 하며 항목을 아래의 Fig. 4와 같이 항목을 구분 한다.

Listed factors of direct cost3)

Listed factors of indirect cost3)

위의 표에서 볼 수 있는 것은 생산자(정비사)가 생산한 시간에 의해 발생된 생산금액에서 생산에 직접적으로 사용되는 비용 (Fig. 3에서 나타난 항목의 합)을 제한 금액이 회계에서 사용되는 공헌이익(Contribution margin)3) 이다. 이 금액을 가지고 회사의 간접비용을 사용하는 회사 전체의 공헌이익을 구하여 정비에서 확보한 공헌 이익의 비(Rate)를 구한다. 또한 정비회사의 매출을 담당하는 두 축 중의 나머지 하나인 부품의 판매에서 발생하는 공헌이익을 가지고 또 다른 간접비에 대해 어느 정도의 비용을 담당하는지 계산을 하게 된다. 이렇게 정비공장의 두 축을 구분하여 계산하고 비교하는 것은 적절한 정비의 시간당 공인을 구하는데 부품의 마진이 합쳐져서 시간당공임 계산의 혼란을 발생 할 수 있기 때문이다.

3.2 시간당 공임의 계산의 자료 산출순서

3.1.1의 계산을 위해 직접비에서 가장 많은 부분을 담당하는 정비사의 인건비(즉 정비공장의 생산원가중의 대부분을 차지하는 인건비)의 정확한 인식을 위해 회사는 정비사의 근무 일시를 정확히 계산하여야 한다. 근무시간 또는 일자의 계산은 Fig. 5를 참고로 할 수 있다.

Calculation form for working hours in year3)

상기 Fig. 5의 경우 실제 정비공장과의 협의를 통해 실제 1년간의 자료를 가지고 계산하기 위해 준비한 표이다. 이러한 계산 결과에서 가장 중요한 이해필요 항목은 “1년의 임금지급에 적용되는 일자 수”와 “1년 근무일수”의 차이가 발생함을 인식하여야 한다. 이는 유급휴일 또는 직원교육(외부)의 차이에서 발생한다. 이것은 1일 8시간근무의 조건이며 이것을 계산한 뒤 직원과의 연봉계약 시 언급되는 1년간의 유급근무 일자와 실제 근로자의 근무일수에 대한 차이를 관리자는 확인 및 근무계획에 적용시켜야 한다.

급여계산의 방법에서 고려 해야 할 사항은 정비기술자의 공임 판매를 일으키는 기술자의 경우 이들의 급여는 100 %계산에 반영을 시킨다8). 하지만 서비스 어드바이저의 경우를 생각해 보면 이들의 직무는 부품과 공임발생에 모두 참여되기 때문에 부품판매액과 공임판매액의 비율로 나누어 급여의 약 25 %는 정비기술자 판매공임에서 제공하고 나머지 약 75 %는 부품 판매 쪽에서 제공을 하여야 한다. 이때 회사별 차이는 있겠으나 부품과 공임의 판매금액 비율은 약 75:25이다. 이들의 비율로 아래 표(Fig. 6)의 Pro-rata의 기준으로 볼 수 있으며 각 업체별 차이는 존재한다.

Form for monthly salary for employees3)

위의 표를 기준으로 하여 실제정비기술자의 연간급여와 적용 가능한 근무시간을 아래 표(Fig. 7)와 같이 계산하여 Data화 시킨다. 이러한 자료를 준비 한 뒤 지난해 즉 전 회계연도의 자료와 비교를 반드시 해야 한다. 이러한 비교를 통하여 지난해와 앞으로 다가올 회계연도의 자료가 논리적으로 비교가 가능하며 다음 회계 년도의 매출증대 및 직, 간접 비용의 증가요인이 각각의 생산성 증대, 시장의 인플레이션과 기타 객관적으로 이해가 되는가를 증명 할 수 있는 비용을 증명 할 수 있어야 한다. 또한 반드시 필요한 사항은 작업시간의 증명과 가동률, 효율 및 생산성을 반드시 계산 해야 하고 그것 또한 이러한 방식을 이용하여 산출된 금액을 시간 기록을 바탕으로 증명되어야 한다.

Form for productive hours per month3)

4. 정비공임의 실제 계산의 적용

앞서 표기한 각종 Data를 실제의 정비업체와의 협력으로 1년5개월의 시간적 자료를 이용하여 실제 계산을 하고 결과를 확인하여 실제적으로 사용되기 위한 현업에서의 필요 자료는 무엇이며 정책을 입안하는 위치에서 검토해야 할 사항은 무엇인가를 알아보는 것으로 결말을 맺고자 한다.

4.1 정비공임의 계산순서

앞서 논의한 바와 같이 아래의 순서로 현재 정비공장의 실제 값을 대입하여 정비공임을 계산해 본다.

1) 근로자 수의 확인과 급여의 합을 구함

2) 근무일수 및 월별, 년 별 근무일자와 시간의 계산

3) 이전 년도의 매출분석을 통한 경영 상황과 새로운 계획 공임 금액을 대입 비교하여 새로운 년도의 시간당 공임을 결정함. 이때 전년도의 가동률과 생산성을 계산하여 향후 새로운 회계연도에 전년도의 생산성을 유지할지 또는 향상 시킬 계획을 적용하여 향상 가능 생산성을 대입 했을 때 결정된 새로운 계획 공임의 객관성과 정당성을 검토하여 결정을 하여야 한다.

4.2 근로자 수의 확인과 급여의 기록

실제 업체의 인원구성 즉 정비사 인원 및 관계인원의 인건비의 합계를 예를 들어 기록 하여 합계를 구해본다.

1) 업체명: “ㄱ”

2) 생산정비 인원수: 19

3) 비 생산정비 인원수: 1명

4) Pro-rata 인원수: 13명

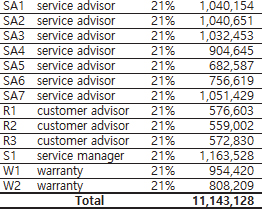

등의 각종인원에 대한 표시는 아래의 표(Table 1)와 같이 표시한다.

Table for personnel contribution for sales based on pro-rata4)

1) 생산정비 인원: T1 ~ T19 (기술자 1 ~ 19번)

비 생산 인원: CT1 (Chief Technician, Foreman)이며 실제 정비업무를 행하지 않으며 작업의 지도 및 정비사의 업무지도를 기본 업무로 한다.

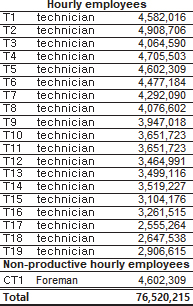

2) Pro-rata: 정비업무의 보조개념이며 부품과 정비공임의 비율로 임금을 나누어 계산하는 인원이다. 즉 정비사업소내의 비 생산적 인원에 대한 급여를 어느 정도의 비율로 생산 부서의 비율로 분산을 할 것 인가의 구분으로 자동차 정비에서의 매출은 부품과 기술의 판매가 존재 한다는 것을 기본으로 한다. 그리고 두 개의 부서에서의 판매 비율이 통상 부품: 공임의 비율이 각각 약 75 ~ 80 : 25 ~ 20의 경향을 보이고 있으며 본 자료의 업체는 부품과 공임의 판매 비율이 79:21로 나타났기 때문에 어드바이저 등에 대한 급여 중 21 % 만이 공임에서 책임지는 것으로 계산되고 있다. 업체 “ㄱ”에서는 전체매출액 중 공임 매출이 21 %를 차지하기 때문에 그들의 임금 중 21 %만 정비의 공임 매출에 기여하는 것으로 계산한다. (Tables 1, 2를 이용함)

Sum of technicians’ monthly sales4)

4.3 이전과 새로운 년도의 매출 및 비용계산

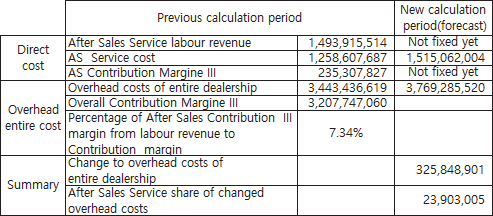

위의 Table 1과 Table 2를 이용하여 이전 년도와 새로운 년도의 예상 금액을 업체의 업무계획에 따라 계산하면 아래 Table 3과 같이 계산 결과를 만들 수 있다.

Comparison table for previous and new year cost4)

위의 금액이 정산되며 계산상 새로운 연도에는 급여를 포함한 AS의 직접비가 공장의 수리 등 직접사용비를 포함해 20 %정도의 상승을 예상하였으며 이 증 급여의 인상은 12 %를 계획하고 있다. 현실적으로 너무 많은 직접비의 인상을 계획하였으나 인상요인의 검증이 필요하나 본 논문의 주제는 방식의 문제를 논하기 때문에 이에 대한 타당성은 논외로 한다.

4.4 변경된 비용을 적용한 시간당공임의 계산

앞서의 자료를 이용하여 새로이 시작되는 회계연도의 시간당 공임을 구하는 방식은 아래의 표(Table 4)를 만드는 것으로 시작된다.

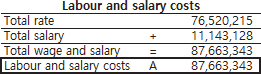

Labor and salary cost4)

위의 표(Table 4) 값 중 Total rate은 Table 1의 합계와 Table 2의 값으로 구해졌으며 이는 월간의 Salary cost이므로 12개월을 곱하면 1년의 값이 도출되며 아래의 금액과 같다.

월간급여 × 12=87,663,343 × 12 = 1,051,960,116원

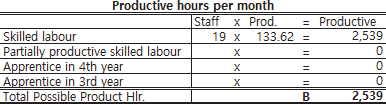

또한 전체 생산직의 생산 가능 시간은 아래와 같이 계산 할 수 있다. Table 5에서 시간당 생산시간(Prod.hr per month)의 경우 표 Fig. 5의 항목을 가지고 실제 가능한 것이며 이것의 기본은 일일 8시간의 근무시간을 기초로 한다. 기본적으로 현실에서의 초과근무는 인원의 부족 또는 고객의 증가로 발생되는 것이기 때문에 표준근로시간을 기본으로 한다. 또한 초과 근무 시에는 공임은 일정하나 작업자의 수당은 150 %에서 200 %의 증가를 가져오기 때문에 회사의 금액적 기여도는 그리 크게 볼 수만은 없는 것이다. 이러한 시간을 가지고 연간 예상 매출을 산정할 수 있다.

Productive hours per month4)

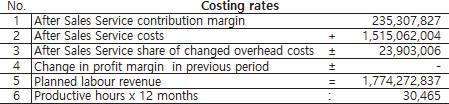

Table 6에서의 각 항목은 아래와 같이 정의하여 계산 값을 사용한다.

Costing rates7)

- No.1: (지난해의 서비스공임매출) - (Table 3의 직접비합계).

- No.2: 새로운 회계연도의 변경된 예상 공헌이익

- No.3: 새로운 회계연도의 변경된 Overhead cost 중에서 AS가 담당해야 하는 비율(Table 3의 마지막 항)

- No.4: 변경사항의 유무에 따른 변경금액 (본 업체는 0원)

- No.5: (No.1 ~ No.5의 합)

- No.6: (월간 생산시간) × (12개월)

(소수점차이에 따른 시간차 존재)

이와 같은 값을 가지고 시간당 공임을 구하면 아래와 같다.

식 = (Table 6의 No.5값) / (Table 6의 No.6값)

결과치 (시간당 공임 원가) = 58,239원

이것은 영업이익이 발생하지 않은 원가(Cost)이며 이것에 필요한 영업이익(%)을 업체의 결정을 가지고 확정 할 수 있다. 여기에서 자동차의 정비요금은 “소요된 부품가격 + 표준시간 × 시간당 공임”이다. 하지만 고객에게 청구 되어야 하며 청구서에 표준시간을 기입하여 청구하지 않고 부품금액과 정비금액만을 청구하는 경우가 많으며 이러한 경우 공임에 대해 “정비기술요금” 이라는 단어를 사용하는 경우가 있다. 이는 청구서상에 고객에게 청구 하고자 하는 표준 작업 시간을 표기하지 않는 경우 통상 사용되는 것으로 볼 수 있으며 이때 고객은 정비작업에 사용된 표준시간을 알 수가 없다.

5. 결 론

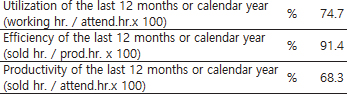

위의 실제 업체의 환경을 기본으로 하여 시간당 공임을 구하였으며 이 값은 정비공장의 운영을 위한 비용 (Cost)만을 고려한 금액이다. 여기서 사업체는 이익의 창출을 기본으로 하고 있다는 것을 무시 할 수 없으며 이러한 영업이익의 개념을 적용하여 계산을 하면 아래의 한 예를 가지고 실 시간당 공임을 구 할 수 있다. 이때의 전제조건은 실제 방문한 고객의 비중을 통계로 나타내야 한다. 예를 들어 보증작업에 해당하는 고객이 전체 고객의 30 %를 차지하고 정비공임을 통한 영업이익을 8 %로 회사의 경영방침이 정하여 졌다면 전체 공임매출 중 70 %의 금액을 가지고 필요한 영업이익을 도출해야 하므로 일반정비에 적용되는 시간당 공임은 공임원가의 11 % 증가 시킨 시간당 공임을 결정해야 한다. 이유는 모든 자동차 제작사의 기본적 입장은 보증수리 시간당 공임의 경우 이익(Profit)을 포함하지 않는 것을 통상 기본으로 하기 때문이다. 때문에 실제 업체를 기준으로 계산한 시간당 공임의 원가 58,239원에 10 %를 높인 약 64,650원을 적용시켜야 한다. 또한 이러한 금액의 정당성을 위해서는 업체의 생산성이 객관적으로 인정받을 수 있는 수준 여부를 KPI를 통해 검증 받아야 한다. 본 논문에 적용된 업체의 정비 KPI는 Table 7과 같이 계산되었으며 모든 수치는 DMS(Dealer Management System)라는 딜러-정비사업소의 전산자료를 기반으로 계산되었다. 이러한 객관적인 인정을 위한 가동률, 효율 및 생산성의 정의와 해당 표본 업체의 값은 Table 7과 같다.

KPI (utilization, efficiency and productivity)8,3,4)

이와 같은 방식의 계산과 사회적으로 필요한 필요 요소를 좀더 사용하여 시장의 이해와 업체간의 이해와 협의 및 노력을 통해 원가분석을 기반으로 하는 “시간당 공임”을 산출하여 자동차 사용자, 정비업체 및 보험 업체 등의 소모적 다툼의 요지를 줄이고자 본 논문을 낸다. 결론까지의 값을 도출하고, 실제 업무에 적용시키기 위한 준비 및 실천해야 하는 몇 가지 요소는 다음과 같다.

- 1) 업체의 성실한 매출자료 관리

- 2) 업체의 철저한 비용관리 기장

- 3) 작업자의 모든 작업에 대한 시간 관리 실시

- 4) 일간, 주간 및 월간 자료의 관리

- 5) 관련업체들의 지역별 또는 시설 별 적정 KPI(가동률, 효율 및 생산성)의 기준 협의 및 관리를 위한 협의체 구성 및 활동

위의 사항을 이해하고 전체적 자료의 증빙의 객관화를 위한 협의체 활동과 같은 점을 선행해서 적어도 6개월 또는 1년의 기간 동안의 자료 확보를 통한 실시가 필요하다. 때문에 각 업체의 합의를 우선적으로 받아 상기의 순서를 적용한 원가 분석 방법을 통한 적정 시간당 공임의 자리 매김이 중요 하다고 제언 한다.

Acknowledgments

이 논문은 2024년도 중부대학교 학술연구비 지원의 연구 결과이다.

References

- B. -D. Min, J. -H. Kim, and S. -W. Park, “Standard Operations in Automobile Repair,” Proceedings of the Spring Conference of the Korean Society of Automotive Engineers, pp.1257-1263, 2004.

- Korea Industrial Relations Research Institute, Korea Insurance Development Institute, and Yeoju College, “A Study on Appropriate Repair Costs for Automobile Insurance(Labor Rates and Standard Operation Times),” pp.5, 18, 61-63, 2005.

- Cost Analysis Table of Imported Car ‘A’ Company, pp.1-4.

- Cost Analysis for Labor Calculation of Imported Car Dealer ‘B’ Company, pp.1-4.

- Enforcement Rule of the Automobile Management Act, Article 111.

- Partial Amendment to the Automobile Damage Compensation Act, [Enforced on October 8, 2020] [Act No.17236, April 7, 2020].

- B. -K. Lee, A Study on Appropriate Repair Costs for Automobile Insurance, Kookmin University, 2020.

- J. Smith, How to Make More Profit with Your Service Department, Insight Training & Development Ltd., 2003, p.24.